[高速에서 中速으로 속도 조절]

7.7%, 기대 이하 中 성장률… 세계는 "헉, 큰일이네" 중국은 "흠, 괜찮은데"

- ▲ 그래픽=김현지 기자

- 눈 하나 깜짝 안하는 중국

성장률보다 국민소득에 관심, 10년內 국민소득 두배가 목표

年평균 성장 7.2%가 적당해… 1분기 8% 안됐지만 연연 안해

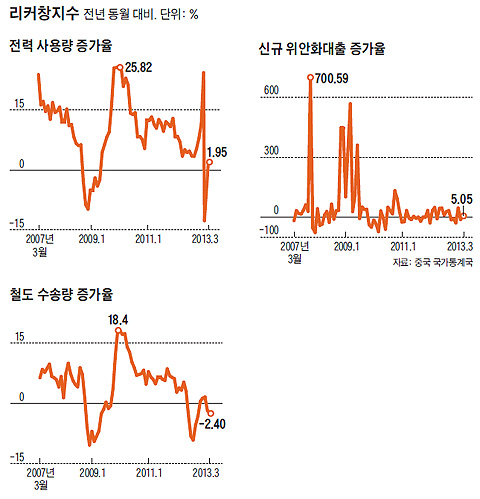

- GDP 대신 리커창 지수

전력 사용·신규 대출·철도운송, 세가지 지표로 경제를 판단

셋 중 둘은 반등세로 돌아서

- ▲ 그래픽=김현지 기자

올 1분기(1~3월) 중국의 GDP(국내총생산) 성장률이 7.7%로

시장의 기대치인 8%를 밑돌았다. 작년 주춤했던 경기가 올해 회복될 것이라는 기대를 벗어나 오히려 작년 4분기의 7.9%보다 낮은

성장률이다. 4월 들어서도 중국의 공업 생산은 9.3% 증가에 그쳐 10%를 넘었던 예년 수준보다 낮았다. 이 때문에 중국과

교역량이 많은 한국은 물론 서방세계에서도 중국 경제에 대한 걱정과 비관이 넘친다.

그

런데 정작 이상한 것은 당사자인 중국의 반응이다. 한마디로 무덤덤하다. 경기 하강의 조짐만 보여도 돈 풀고 금리 낮추는 것이

글로벌 금융위기 이후 거의 모든 국가의 일상인데 중국은 왠지 경기 부양이나 금리 인하에 대한 언급조차 없다. 왜 그럴까?

우

선 중국의 정치·경제 상황을 감안할 때 1분기 수치는 큰 의미가 없다. 중국이 작년 4분기에 7.9% 성장할 수 있었던 것은 올해

예정됐던 정부발주공사를 작년 말로 대거 앞당겼기 때문이다. 중국은 작년 3분기 성장률이 7.4%로 부진한 모습을 보이자 정권

교체기를 앞두고 민심 안정 차원에서 성장률을 끌어올리기 위해 임금을 가불(假拂)해 쓰듯 올해 사업을 미리 끌어다 쓴 것이다. 이런

가불 효과를 제외하면 작년 4분기 성장률은 7.5~7.6%에 그치고, 대신 올해 1분기 성장률이 8% 선에 도달했을 것이다.

올해 1분기는 중국의 정권 교체기였다. 작년 11월 전당대회를 치르며

정권 교체를 예고했지만 실제 각 부처의 지도자들이 확정된 것은 금년 3월 15일이다. 이들이 본격적으로 활동을 시작한 것은

4월부터다. 1분기에 투자가 상대적으로 부진한 것은 이 때문이다.

환

경위생 분야에서도 악재가 겹쳤다. 중국은 1분기에 북경을 포함한 전 국토의 7분의 1에 해당하는 지역에 독성 스모그가 덮쳤다.

차량 운행을 통제하고 분진이 나오는 공장의 가동 중단 조치를 취해 생산 차질이 불가피했다. 또한 새 등 가금류의 AI바이러스

발생으로 육류와 관련된 소비가 대폭 감소했고 여행 업종의 타격도 심각했다.

◇바뀐 정부, 바뀐 경제 기조

서

방이 걱정하는 7%대 성장에 중국 정부가 눈 깜짝하지 않는 이유는 또 있다. 바로 시진핑·리커창 정부의 경제 정책 기조가 바뀌었기

때문이다. 시·리 정부는 집권 초 출사표에서 통치 철학을 분명히 했다. 법에 따라 썩은 것은 골라내고, 공산당의 '보이는 손'

대신 '보이지 않는 시장의 손'을 통해 경제를 운영하겠다는 것이다. "부패한 자는 호랑이든 파리든 모두 때려잡겠다"는 법대 출신

시진핑 주석의 호령에 공금을 호주머니 돈처럼 마구 쓰던 공무원과 군대의 소비가 대폭 줄었다.

시

주석의 국정 어젠다는 '중국의 꿈(China Dream)'이다. 일견 황당해 보이지만 구체적으로는 향후 10년간 국민소득을 두

배로 올려 중산층을 대거 양산하겠다는 것이 바로 시진핑의 꿈이다. 10년에 두 배 성장을 하려면 연평균 7.2% 성장이면 된다.

따라서 1분기의 7.7% 성장은 이보다 높은 수치다. 이것이 중국이 1분기 성장률에 크게 연연하지 않는 한 이유다. 또한 공업화

후기 단계로 들어간 중국은 더 이상 제조업 시대의 8% 성장에 목숨을 걸지 않는다. 성장률이 떨어져도 서비스업의 고용 효과가

커졌기 때문이다.

GDP에 대해서도 중국 정부는

새로운 해석을 하고 있다. 시진핑 정부는 GDP 총량이 아니라 1인당 가처분소득의 증가에 정책의 초점을 맞추고 있다. 과거

30년간 연평균 10%의 초고속 성장을 했지만 국민의 생활은 크게 나아지지 않았다는 불만이 끊이질 않았다. 국가가 경제 성장의

과실 70%를 차지하고 민간이 30%를 가져가는 분배 구조로 인해, 연 10% 성장해도 민간 몫은 3%밖에 되지 않았기 때문이다.

새 정부는 7%만 성장해도 민간 몫을 50%로 확대하면 3.5%의 성장 과실이 민간에게 돌아간다는 새로운 셈법을 갖고 있다.

◇'리커창 지수'는 반등 추세

성

장을 못 하는 것과 안 하는 것은 차이가 있다. 고속 성장에서 방향 전환은 어렵다. 구조 조정을 하기에는 중속(中速) 성장이

좋다. 집권 10년간 평균 10.7%의 초(超)고성장을 이루었던 공대 출신 후진타오 주석·원자바오 총리 정부와 문과 출신

시진핑·리커창 정부가 다른 점은 'GDP 숭배'의 포기다. 시진핑 정부의 경제정책 초점은 연평균 10%대의 고성장 유지가 아니라

경제구조 전환이다.

중국에는 요즘 '리커창 지수'로 경제를 보는 것이 새로운 유행이다. 리커창 총리가 경제를 볼 때 중시한다는 3가지 지표, 즉 전력 사용량과 신규 대출, 철도 운송량을 통해 경제를 판단하는 것이다. 4월 통계를 보면 철도 운송량을 제외한 전력 사용량, 신규 대출 증가율은 모두 반등세로 돌아섰다.

중국 새 정부 출범 이후 겨우 두 달이 흘렀다. 시진핑 정부의 개혁과 변화는 이제 시작일 뿐이다. 미래 10년의 성장 엔진인 40조위안(약 7200조원)이 투자될 신형 도시화의 마스터플랜이 조만간 나올 계획이다. 양보다 질, 고성장보다는 지속가능 성장, GDP 총량보다는 1인당 국민소득을 중시하는 중국의 새 정부는 GDP보다는 민생에 영향을 미치는 CPI(소비자물가지수)를 더 중시한다. 1분기 성장률이 7%대에 그쳤다고 실망하기보다는 2분기에도 이런 추세가 이어질지 그리고 올해 4분기에 발표될 시진핑 정부 5년의 마스터플랜에 무엇이 담길지에 주목해야 한다.

칼럼니스트 전병서

외환은행, 대우증권 리서치, IB본부장/상무, 한화증권 리서치본부장/전무 등 애널리스트와 IB(투자은행) 뱅커로 25년간 활약했으며, 현재 경희대 경영대학원 중국경영학과 객원교수, Wisefn 중국경제금융연구소 소장으로 있다. 중국 칭화대 경제관리학원(석사), 푸단대 관리학원(박사)에서 공부했고, 주요 연구분야는 중국 자본시장 개방, 위안화 국제화, 중국 성장산업 연구다. ≪금융대국 중국의 탄생≫, ≪중국 금융산업지도≫, ≪중국은 미국을 어떻게 이기는가≫ ,≪5년 후 중국≫ 등의 저서와 역서가 있다.

'중국 경제금융' 카테고리의 다른 글

| [전병서 칼럼] 中 `리커노믹스` 금리자유화 주목 (0) | 2013.07.14 |

|---|---|

| [전성민 칼럼] 중국 금융시장의 새로운 솔루션 P2P Lending (0) | 2013.07.14 |

| [전병서 칼럼] 中 개별 종목서 찾는 투자기회 (0) | 2013.07.14 |

| [전병서 칼럼] 중국의 500대 부자들…평균재산 1조2800억원.. (0) | 2013.07.14 |

| [전병서 칼럼] 中 시진핑 효과는 이제부터 (0) | 2013.07.14 |