그 많은 중국 돈, 다 어디로 갔나?

“세계 최대의 화폐대국”, 중국의 번뇌

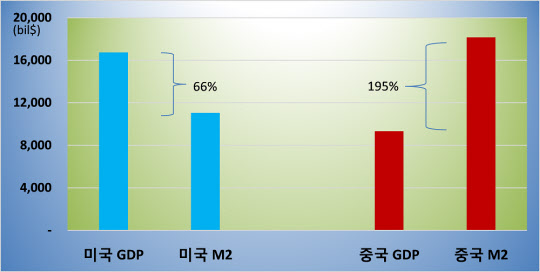

전세계 최대 경제대국은 미국이지만 최대 화폐대국은 중국이다. 2013년 말 기준으로 중국의 총통화(M2)는 110조위안으로 중국 GDP 56조위안의 195%에 달하고 있다. 미국의 경우 M2는 11조달러로 GDP대비 66% 선에 그치고 있다. 위안화 환율을 6.1로 보면 2013년 중국의 총통화량은 18조 달러에 달한다. 세계최대 경제 대국인 미국보다도 총통화가 7조달러나 더 많다.

☞중국과 미국의 GDP와 총통화(M2) 규모 비교(2013년)

- 자료:WIND, 중국경제금융연구소

그런데 특이한 것은 GDP의 거의 2배에 달하는 돈이 풀렸음에도 중국에는 6개월마다 주기적으로 돈 가뭄이 찾아오고 있다. 작년 6월 중국은 상하이은행간금리(SHIBOR)가 일시적으로 30%대를 넘어서는 자금경색 국면을 맞았다가 정부의 개입으로 다시 하향세로 돌아섰다.

작년 12월 23일에도 중국의 대표적 단기 금리인 7일짜리 환매조건부채권(RP) 금리가 장중 한때 10%까지 치솟았다. RP금리는 은행들이 자금시장에서 급전을 빌릴 때 내는 금리로, 평상시 4%대였던 점을 감안하면 평시의 2배를 웃도는 수준이었다. 시중에 자금이 마르자 중앙은행이 3,000억위안을 투입하고 나서야 비로소 시장은 안정을 찾았다.

6월과 12월에 걸쳐 발생한 두 차례의 중국의 돈 가뭄에 대해 중국의 금융위기 발생에 대한 우려가 대내외적으로 많았다. 하지만 중국 중앙은행은 무덤덤했다. 중국의 돈 가뭄은 반기와 연말을 맞아 은행들의 일시적인 자금의 미스매치 때문이고 구조적인 결함은 없다는 것이다.

중국의 그 많은 돈, 도대체 어디로 갔을까?

중국의 GDP의 2배에 달하는 통화량에 대해 화폐초과발행에 관한 지적이 대내외적으로 많다. 그러나 중국인민은행의 주소천(周小川) 행장을 비롯한 중국의 금융당국자들은 “중국의 특수성을 몰라서 하는 소리이고, 중국은 화폐초과 발행국이 아니다”라고 한다.

지난 1월15일에도 경제지표 발표장에서 중국인민은행 조사통계국장 성송성(盛松成)은 중국의 화폐 초과발행 여부에 관한 기자들의 질문에 중국의 M2비중이 높은 것은 중국의 높은 저축률과 간접금융 비중이 높은 특성 때문이라고 대답을 했다.

중국이 미국의 55%선에 그치는 경제규모에도 불구하고 통화량이 미국보다 64%나 더 많은 이유는 무엇일까? 그리고 돈이 이렇게 많이 풀렸으면 물가가 폭등해야 정상인데 중국의 물가가 크게 오르지 않는 이유는 무엇일까?

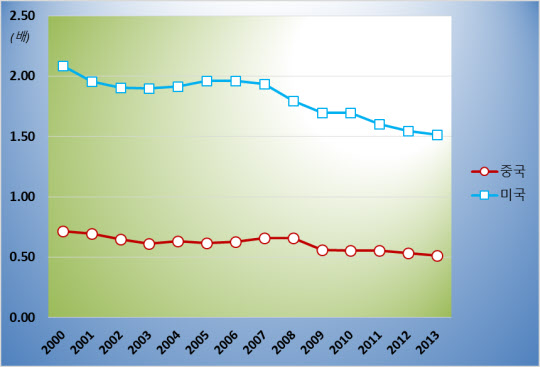

중국은 예대비율이라는 것이 존재해 대출은 예금의 70%선에서만 가능하다. 중국의 총통화 110조위안 중에서 대출은 77조위안이다. 총통화에서 초과지준과 현금을 빼면 대략 중국은 26조위안 정도가 대출로 활용이 안되는 통화이다. 그래서 중국의 화폐유통속도를 미국과 비교해 보면 현저히 낮다. 2013년 기준으로 중국과 미국의 화폐 1단위당 GDP증가 속도를 보면 미국은 0.9이지만 중국은 0.4수준에 그친다.

☞중국과 미국의 화폐유통 속도 비교

- 자료: WIND, 중국경제금융연구소

셋째, 중국의 높은 저축율이다. 미국은 저축율이 5% 미만이지만 중국은 저축률이 52%나 된다. 총통화는 현금과 단기저축과 저축성예금의 합인데 저축율이 높다 보니 총통화 규모가 클 수 밖에 없다.

넷째, 산업구조의 차이다. 중국은 제조업위주이고 미국은 서비스업 위주이다. 제조업은 구매, 생산, 판매, 자금회수의 과정이 서비스업보다 길기 때문에 같은 매출 규모라도 자금의 수요가 서비스업에 비해 클 수 밖에 없다.

다섯째, 그림자금융의 영향이다. 중국 금융당국이 대출에 대해 엄격한 규제를 실시하자 각종 신탁, 사모사채, 재테크상품, P2P금융 등의 명목하에 은행을 통한 그림자금융이 커지면서 총통화를 늘렸다. 특히 이것이 작년의 경우 2번에 걸친 은행의 돈가뭄의 배후이다.

중국은 GDP가 7.7% 선이고 통화량이 13~14%선의 증가를 보이고 있다. 그런데 소비자물가는 3%대에 그치고 있고 생산자물가는 마이너스 상태다. 통상 GDP에 물가상승률을 더한 것이 적정 통화공급량인데 중국의 통화량은 적정수준보다 2~3% 더 높은 수준이다.

GDP의 1.9배에 달하는 통화량에도 물가 폭등이 나타나지 않는 이유는 무엇일까? 비밀은 중국의 부동산이다. 중국의 소비자 물가에서 부동산이 차지하는 비중은 14%선에 그친다. 대신 중국은 먹거리의 비중이 부동산의 두배가 넘는 34%나 된다. 따라서 부동산 가격의 상승보다 돼지고기나 채소가격의 상승이 소비자물가에 더 크게 영향을 미친다.

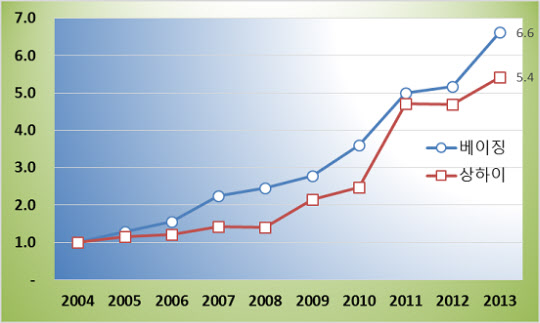

2004년 이후 최근 10년간 중국의 GDP는 3.6배 증가했지만 M2는 4.4배가 늘었다. 그런데 북경의 부동산가격은 6.6배가 올랐다. 증시부진으로 금융시장이 아니라 부동산으로 돈이 몰린 것이다. 일단 부동산으로 돈이 몰리면 SOC건설과 건물을 짓기 위한 시멘트와 철근에 돈이 잠기고, 이는 화폐의 파생적인 신용창출능력을 떨어뜨린다. 따라서 상대적으로 화폐 유통속도가 낮아지는 현상이 나타난다.

☞중국 북경과 상해의 부동산가격 추이

- 자료: WIND,중국경제금융연구소

새 정부의 금융개혁, 돈 가뭄 해소할까?

중국의 통화량 문제는 근본적으로 중국인의 소비문제다. 미국인은 번 돈의 5%도 저축을 안하고 소비를 하는 데 중국은 52%를 저축을 하기 때문에 생기는 문제다. 이는 중국인은 저축을 좋아하고 소비를 싫어해서 생긴 문제가 아니라 중국의 사회보장과 소득분배 격차 때문에 생긴 문제다.

중국의 높은 저축율은 집, 양로, 의료, 교육에 대비한 케인즈가 얘기한 예비적인 화폐수요다. 또한 빈부격차의 확대로 부자는 돈을 쓰지 않고 가난한 이는 쓸 돈이 없어 소비를 못하기 때문에 정부가 소비확대를 부르짖어도 소비가 빠르게 늘지 않는 현상이 나타나는 것이다.

중국의 3조 8000억달러의 과대한 외환보유고는 결국 대외적으로는 절상을 하고 중국 국민들에게는 화폐절하를 하는 꼴이 된다. 따라서 달러 보유를 줄이고 수입을 늘리는 것이 답이다. 중국의 인민은행 부총재인 이강은 2014년부터 더 이상 달러자산을 늘리지 않을 것이란 발언을 했다.

중국의 새 정부가 금리자유화와 외환자유화 그리고 자본항목 개방을 골자로 하는 금융개혁안을 내놓았다. 그리고 국유은행이 독점하고 있는 은행산업에도 민영은행을 허용할 예정이다. 이미 94개 기업이 은행허가를 신청해놓고 있다. 은행업에 독점이 깨지고 경쟁이 이루어지면 자금의 효율적 배분도 이루어지고 증시의 주가도 상승할 가능성이 높다.

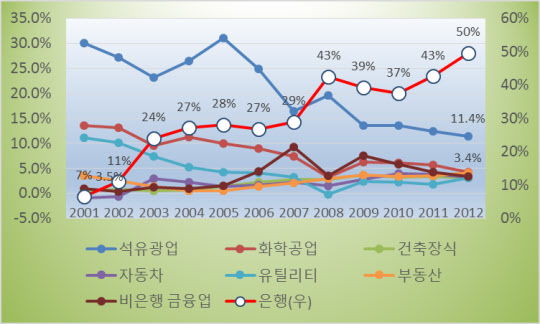

중국은 지금 상장회사 전체 이익의 50%를 은행업종이 차지하고 있다. 예금이자율이 3%인데 반해 대출이자율은 6%대이다 보니 은행업은 땅 짚고 헤엄치기다. 또한 금융산업의 90%이상을 은행이 독점하는 구조가 결국 중국의 각종 비리와 부정 그리고 부실공사, 부실대출, 그림자 금융의 폐해를 만드는 원천이다.

중국 은행들의 PER은 시장평균의 절반수준인 13에 그치고 있다. 은행의 경쟁도입으로 금리가 낮아져 기업의 금융비용부담이 절반으로 줄고 은행이익이 PER이 높은 제조업의 이익으로 전환되면 증시는 상승할 가능성이 높다.

GDP대비 41%에 불과한 중국증시의 시가총액이 금융개혁이 순조로이 이루어져 미국의 현재 수준인 134% 정도로 상승한다면 중국의 간접금융에 의존한 화폐의 초과발행 논쟁도 끝이다. 2008년이후 6년간 하락한 중국증시가 새 정부의 금융개혁의 바람을 타고 기지개를 켤지 두고 볼 일이다.

☞중국 은행업종과 상장사 업종별 순이익 비중 추이 비교

- 자료: WIND,중국경제금융연구소

칼럼니스트 전병서

외환은행, 대우증권 리서치, IB본부장/상무, 한화증권 리서치본부장/전무 등 애널리스트와 IB(투자은행) 뱅커로 25년간 활약했으며, 현재 경희대 경영대학원 중국경영학과 객원교수, Wisefn 중국경제금융연구소 소장으로 있다. 중국 칭화대 경제관리학원(석사), 푸단대 관리학원(박사)에서 공부했고, 주요 연구분야는 중국 자본시장 개방, 위안화 국제화, 중국 성장산업 연구다. ≪금융대국 중국의 탄생≫, ≪중국 금융산업지도≫, ≪중국은 미국을 어떻게 이기는가≫ ,≪5년 후 중국≫ 등의 저서와 역서가 있다

'중국 경제금융' 카테고리의 다른 글

| [전병서 칼럼] 위안화 절하, 금융위기의 전조인가? (0) | 2014.03.25 |

|---|---|

| 텐센트, 6개 기업 투자, RMB 48억(한화 약 8400억원) 거둬들여 (3) | 2014.03.18 |

| [전병서 칼럼] 부자들 숫자가 가장 많은 중국 성씨는??? (0) | 2014.03.04 |

| [FUVIC] FUVIC China Economic Brief Weekly (2월4주차) - 中 개혁방안의 세부사항이 결정될 양회 (0) | 2014.02.26 |

| [FUVIC China Economic Daily 20140221] 中, 기업에 대한 연례 검사 공시제로 개선할 것 (0) | 2014.02.21 |